低未利用地特例措置の創設について

低未利用地とは

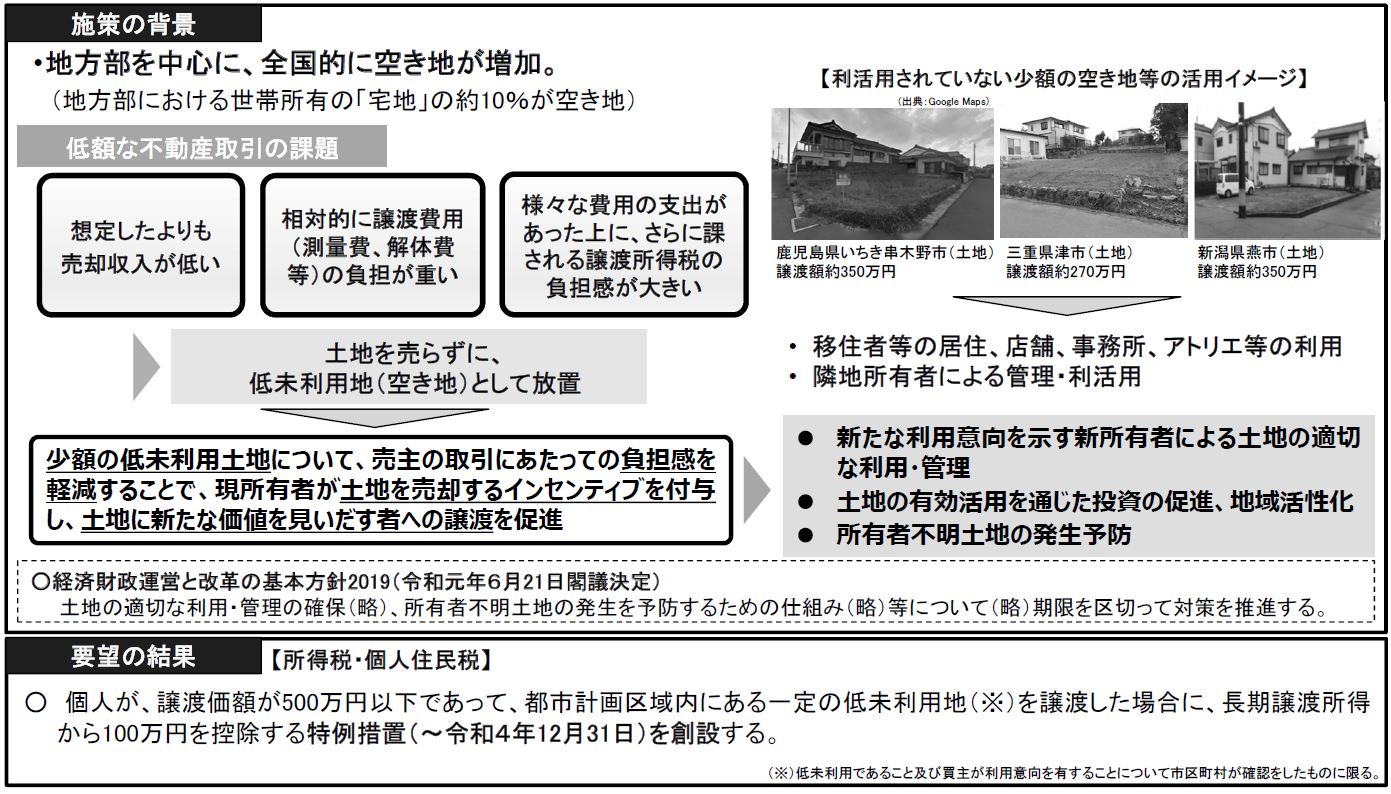

「低・未利用地」とは、適正な利用が図られるべき土地であるにもかかわらず、長期間に渡り利用されていない「未利用地」と、周辺地域の利用状況に比べて利用の程度(利用頻度、整備水準、管理状況など)が低い「低利用地」の総称です。

個人が保有する利活用されていない少額の土地等を譲渡した場合の譲渡所得の特例措置が創設されます。

特例措置の概要

低未利用地を譲渡した場合、下記の要件を満たすことで長期譲渡所得から100万円を控除する特例措置です。

☑ 個人が売主であること

☑ 譲渡価格が500万円以下であること

☑ 都市計画区域内にあること

☑ 低未利用地であること及び買主に該当物件を利用する意向があることについて、市町村の確認した土地であること

※低未利用地の定義や市町村の確認手続きの内容については、今後詳細が明らかになります。

※更地のみではなく空き家等(事業用・居住用)の建物を有する場合についても対象となる予定です。

適用期間

土地基本法等の一部を改正する法律(仮称)の施行日または令和2年7月1日のいずれか遅い日から、令和4年12月31日まで

参考資料

※国土交通省HPより出典

CHECK✎

500万円以下の不動産を売却する場合、法施行後には現在と比較して税額が少なくなる場合があります。

※参考:国土交通省HP

(令和2年3月25日現在の情報となります)